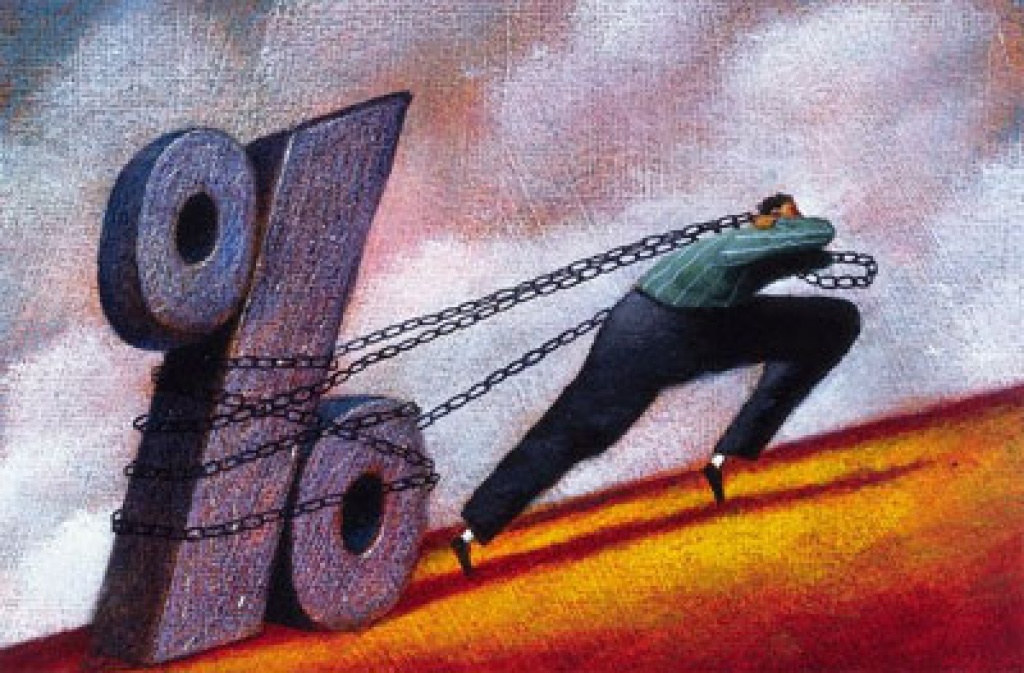

Мы живем в экономике, построенной на кредитах. Нас постоянно уговаривают взять кредит в банке, чтобы совершить те или иные нужные крупные покупки. Но у многих из нас есть знакомые, у которых уже большая часть зарплаты уходит только на расплату по кредитам. Так стоит или не стоит брать кредиты? Если нет, то почему? Что по этому поводу можно сказать с вероучительной точки зрения?

«Современное рабство — не железные цепи,

а финансовые кандалы и оковы»

Священник Валерий Духанин

Священник Валерий Духанин — Брать или не брать кредиты — не сфера вероучения Церкви. Если ты взял кредит, то от этого не перестал быть православным. Равно и если ты не берешь кредиты, то от этого не становишься исповедником Православия. Однако этот вопрос напрямую относится к нашей духовной жизни, к сфере православной этики.

В этой связи выскажу свою позицию, которая, возможно, покажется радикальной. Прежде всего, кредиты — это приманка, как приманкой является сыр в мышеловке. Кредиты рекламируются как способ повысить уровень своей жизни, быстрее достичь желаемого, скорей приобрести то, на что у тебя нет средств сейчас, но чего тебе очень хочется. И всякий раз всякий кредит лишает человека свободы.

Что, собственно, означает собой кредит? Означает он элементарную истину — то, что у тебя нет тех денег, которые хотелось бы иметь. Тебе хочется что-то приобрести, но нет соответствующих средств. И вот ты их занимаешь у банка, однако вернуть должен непомерно больше, чем взял. Сколько людей надорвались, будучи уверены, что справятся с выплатой, но стали заложниками ситуации и больше потеряли, чем приобрели! Но даже если ты справишься с выплатой, над тобой кредит висит как дамоклов меч. В Священном Писании сказано, что должник делается рабом заимодавца (ср. Притч. 22, 7). Современное рабство выражается в том, что человек закован не в железные цепи, а в финансовые кандалы и оковы.

Есть люди, которые берут кредиты для подъема своего бизнеса. Это очень опасное и рискованное мероприятие, но, вероятно, бизнесмен не видит иного выхода на данный момент и надеется, что его прибыль покроет все проценты кредита. Иногда это получается, а иногда и нет. Мне время от времени приходится видеть предпринимателей, которые несвободны, закабалены своими кредитами, зачастую не знают, где бы еще достать средств, ибо ни одной свободной копейки у них нет, всё куда-то вложено или идет на погашение кредитов.

Кто-то берет огромные кредиты для покупки жилья и иной недвижимости. Возможно, что другого выхода нет, но люди идут на огромный риск. Знаю реальные случаи, когда кредит брали лет на двадцать, но за этот период жизнь так поменялась, что расплачиваться стало уже нечем.

Любое закабаление несет мучение, лишние страхи и переживания. Вместо того чтобы думать о спасении своей бессмертной души, человек бросает все силы на погашение кредита, боится неуплаты в срок и наложения штрафных санкций, работает день и ночь, забыв о семье и становясь неспособным молиться.

Кредиты — это не только ловушка, но и выражение современного потребительства, принципа «бери всё, что хочешь, и прямо сейчас». Они потворствуют похоти плоти, похоти очей и гордости житейской и в каком-то смысле способствуют выстраиванию новой вавилонской башни, в которой всё земное быстро громоздится одно на другое, чтобы достичь до самых небес. Но в реальности всё это рушится, как и та самая башня.

Практика брать кредиты рождается из недовольства своим положением. Вот апостол Павел сказал: Великое приобретение — быть благочестивым и довольным. Ибо мы ничего не принесли в мир; явно, что ничего не можем и вынести из него. Имея пропитание и одежду, будем довольны тем. А желающие обогащаться впадают в искушение и в сеть и во многие безрассудные и вредные похоти, которые погружают людей в бедствие и пагубу; ибо корень всех зол есть сребролюбие, которому предавшись, некоторые уклонились от веры и сами себя подвергли многим скорбям (1 Тим. 6, 6–10). Это напрямую относится к тем, кто берет кредиты.

В конечном итоге, кредиты воплощают в себе и наше тщеславие (потому что хочется показаться более обеспеченными), и сребролюбие (поскольку всё вертится вокруг денег), и неразумие (ибо человек трезво не осмысляет последствия), но завершается это однозначно унынием (ибо страхи и беспокойство лишают внутренних сил).

Надо ли делать покупки, на которые у тебя денег нет? Не лучше ли научиться жить по средствам, а не гнаться за тем, что не по карману? Это ведь самообольщение — желать приобрести то, на что ты не можешь заработать. Но главное, такой человек никогда не будет счастлив, он всегда будет думать, что ему чего-то не хватает. Как точно говорил святитель Иоанн Златоуст: «Богат не тот, кто имеет многое, а тот, кто не нуждается во многом».

«Отложи решение на неделю, а лучше — на месяц»

Протоиерей Максим Козлов

Протоиерей Максим Козлов — С вероучительной точки зрения, можно сказать, что всякого рода попытки истолковать современную экономическую систему в контексте ветхозаветных указаний о кредиторах и давании денег взаем будут довольно неадекватным переносом одних исторических реалий на другие.

Я бы сказал, что если и приходится брать кредит в тех или иных жизненных обстоятельствах, то делать это следует строго в разумных пределах, чтобы не оказаться в дурной зависимости от современной банковской системы. Чтобы из-за легкомысленного желания получить дармовые, казалось бы, деньги сейчас — потом не страдали бы наши дети и близкие.

Ну, и простой совет, который давался уже много раз — никогда не брать кредит по первому побуждению. Тем более — по предложению от банка, которое навязчиво поступило тебе по телефону или электронной почте. Если в силу конкретных жизненных обстоятельств тебе нужен кредит на ипотеку или образование детей, а не на баловство какое-то, то отложи решение минимум на неделю, а лучше — на месяц. Не спеши, помолись, подумай, обсуди с теми, кто умнее тебя. Если и тогда решение не изменится и останется тем же, то ему можно и последовать.

«Лучше жить просто,

довольствуясь заработанным честным трудом»

Священник Димитрий Шишкин

Священник Димитрий Шишкин — Более краткого, но точного высказывания о кредитах, чем известная шутка, я не знаю. Звучит она так: «Берешь чужие и на время — а отдаёшь свои и навсегда». А если серьезно, брать кредит — это очень рискованное дело со многими неизвестными. Я уже не говорю, что само по себе ростовщичество (а со стороны банков выдача кредитов — это не что иное, как ростовщичество) — это грех. И мы, получается, втягиваясь в кредитную историю, так или иначе становимся участниками порочной практики. Но даже если человек хочет начать собственное дело (а это без кредита довольно сложно), то всё равно надо помнить, что влезать в долги — это всегда большой риск, и можно, что называется, прогореть по-крупному, если бизнес не пойдет, а отдавать кредит будет нечем.

Мне это всё напоминает рулетку или игральные автоматы, которых, слава Богу, сейчас не стало на наших улицах, а в своё время в этих игральных залах разыгрывались настоящие трагедии, когда люди в желании быстро разбогатеть теряли всё и не только сами страдали, но ввергали в нищету, отчаяние и ужас свои семьи и близких… Не дай Бог! Вот такое возможно и с кредитами.

Мы все знаем эти душераздирающие истории, как люди берут вроде бы небольшие деньги, но в результате банковских манипуляций с процентами оказываются в отчаянном положении. Моё личное мнение, что лучше жить просто, довольствуясь малым, заработанным честным трудом, чем пускаться в сомнительные авантюры (а кредитная история почти всегда — это авантюра, игра, ставка «на удачу»). Кроме того, причиной того, что люди влезают в долги, становится зачастую пресловутая психология потребления, когда человеку кажется, что у него непременно должно быть «всё как у всех». Человек начинает гнаться за каким-то мифическим стандартом комфорта и обеспеченности, забывая зачастую о главном: полнота жизни, подлинное счастье состоит в согласии с Богом, собственной совестью, в добрых отношениях с ближними. На евангельском языке это звучит так: Берегитесь любостяжания, ибо жизнь человека не зависит от изобилия его имения (Лк. 12, 15).

Кредит здоровью вредит.

Кредит - большое зло!

Кто взял кредит - тот плохо спит

И дышит тяжело.

Машина семье тоже нужна, и нужна сейчас, а не тогда, когда смогут накопить. Попробуйте с малышом грудником в переполненном автобусе поездить, да ещё, когда ляля титю захотел и орёт? Мама-водитель в данной ситуации припаркуется, покормит лялю и сменит подгузник, ляля довольный спит - и дальше поехали.

Простите за многословие и категоричное рассуждение.

Я когда-то брал кредит на покупку жилья. Выплачивать было тяжело, но иным образом моя семейная жизнь вряд ли бы сложилась. Слава Богу, теперь у нас есть СВОЯ хорошая квартира. Еще покупал смартфон жене в кредит. Удобная вещь! Проценты небольшие, за год спокойно выплатили. Тут главное - разумный подход. В кабалу лезть не надо, а если есть польза, то можно и взять кредит.

"Для чистых все чисто...",- Титу 1:15.

Всем Ангела-хранителя!

Спасибо Батюшкам за мудрые наставления и их труд!

С учетом того, что за время накопления и цена на автомобиль вырастет из-за инфляции.

В школе все учились. Простые действия любой с калькулятором и листом бумаги может сделать, просчитав каждый вариант. Займет в большем случае всего один вечер.

Главное, чтобы не преобладало слово ХОЧУ, которое (страсть) вовлечет в воронку финансовую.

Идеально, чтобы были какие-то финансовые резервы, которые в случае чего прикроют на время.

А если все просчитал и все равно под(про)горел - возможно Господь через это твое спасение устраивает

Это как альтернатива тому, что раньше у других на месяц занять денег

Вся экономика, и не только "большая", но и "малая", неподъемна без заемных средств. Финансы всегда были "кровью" экономики - и в ветхозаветные времена, и сейчас.

Вы же по сути осуждаете человека, берущего в долг. Другой вопрос в целеполагании, обосновании необходимости заемных средств и умеренности, но вы этого не касаетесь

Профессор: что происходит с успеваемостью?

Студент: да вот, устроился на работу, нет времени как следует заниматься.

Профессор: а зачем Вы устроились на работу?

Студент: нужно выплачивать кредит за машину.

Профессор: ну а машина Вам зачем?

Студент: чтобы ездить на работу!

Кроме как ипотеки (если альтернативой является выплачивание схожей суммы за аренду), и крайне сложных жизненных ситуаций (в основном, связанных с проблемами со здоровьем), брать кредиты вряд ли имеет смысл.